Cuento de Soja (un cuento demasiado real...) Parte 1 1/2

Para poder seguir con esta historia nada mejor que leer el artículo que salió en Página 12 el día de hoy. Muy instructivo para los que, como yo, vieron la problemática del campo desde afuera.. e imprescindible para poder seguir los futuros capítulos de este cuento...

Bajo sospecha

Por Claudio Scaletta

Fuente: Diario Página 12

Deconstrucción

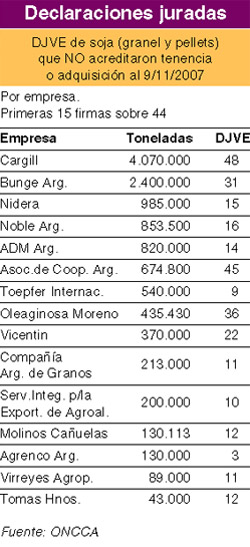

El primer paso de una operatoria de exportaciones es su declaración. De acuerdo con la Ley de Granos 21.453, al momento de declararse la venta al exterior se congelaba tanto el precio FOB oficial como la alícuota de retenciones. La vieja ley otorgaba un plazo de un año para realizar efectivamente la venta y luego (según el decreto 835/02) 120 días más para el pago de los tributos. Adicionalmente podía pedirse una prórroga extraordinaria de otros 60 días.

El punto álgido de la norma residía no sólo en la laxitud de los plazos, sino especialmente en que las exportadoras podían declarar las ventas al exterior sin acreditar la tenencia del bien a exportar. Puede entonces imaginarse que una empresa “previsora” podría adelantar dos sucesos: la suba del FOB por aumento del precio internacional y la suba de retenciones. Con la declaración en su haber, un año para concretar la operación y hasta medio año más para pagar también puede imaginarse el siguiente paso “lógico”, siempre en el límite: declarar todas las ventas posibles el día 1º y comprar la mercadería a exportar el día 364. La situación de máxima se produce cuando, según lo previsto, durante este período el precio FOB y las retenciones aumentan. Como se realizó la declaración jurada sin tener existencias efectivas, llegado el momento será necesario adquirir el producto a exportar. La primera ventaja es que al ser mayor la retención, el precio interno será relativamente menor. Luego se tributará además sobre un FOB menor al que se congeló 364 días antes.

La historia completa acá...

Comentarios